Roma, 06 novembre 2020

Con il DL 28/10/2020 n. 137 (c.d. decreto “Ristori”), pubblicato sulla G.U. 28.10.2020 n. 269, sono state emanate ulteriori misure per imprese, lavoratori e famiglie a causa dell’emergenza epidemiologica da Coronavirus (COVID-19).

Il DL 137/2020 è entrato in vigore il 29/10/2020, giorno successivo alla sua pubblicazione, anche se per numerose disposizioni sono previste specifiche decorrenze.

Di seguito vengono analizzate le principali novità contenute nel DL 137/2020, focalizzando l’attenzione su quelle previste per le imprese.

NB. Come noto il DL 137/2020 è in corso di conversione in legge, pertanto è suscettibile di modifiche ed integrazioni.

- CONTRIBUTO A FONDO PERDUTO PER LE ATTIVITÀ DEI SETTORI ECONOMICI INTERESSATI DALLE NUOVE MISURE RESTRITTIVE

Con l’art. 1 del DL 137/2020 viene previsto un nuovo “contributo a fondo perduto” al fine di sostenere gli operatori IVA dei settori economici interessati dalle misure restrittive del DPCM 24.10.2020.

1.1 SOGGETTI BENEFICIARI

Possono beneficiare del nuovo contributo i soggetti:

- con partita IVA attiva al 25.10.2020;

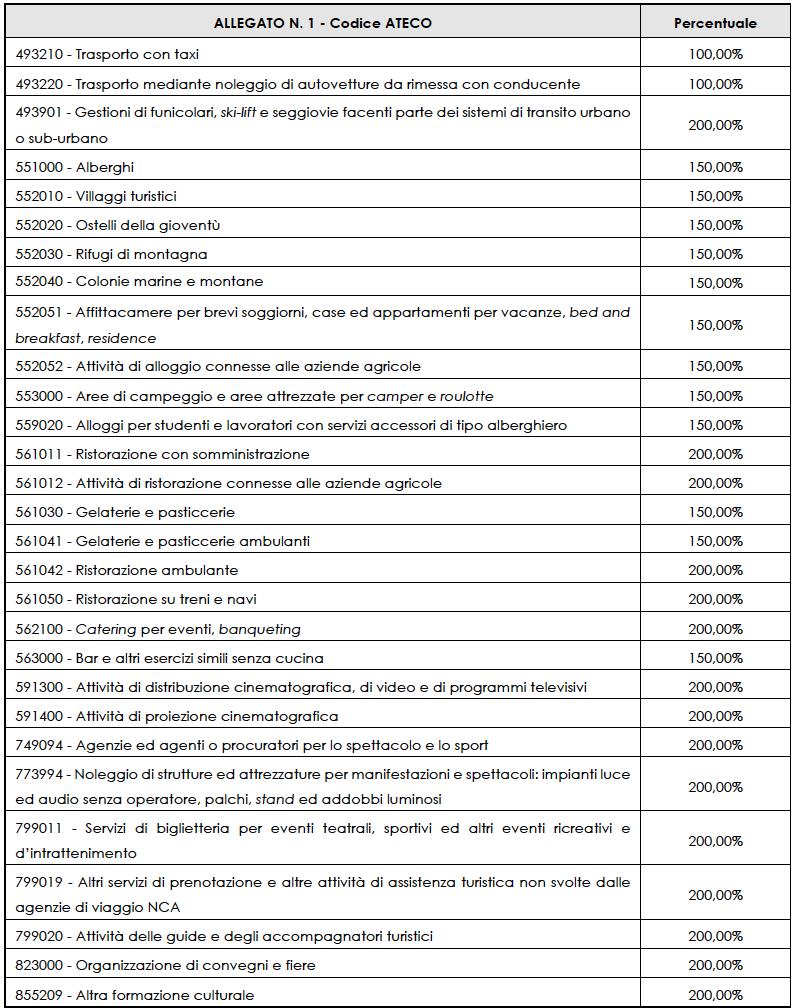

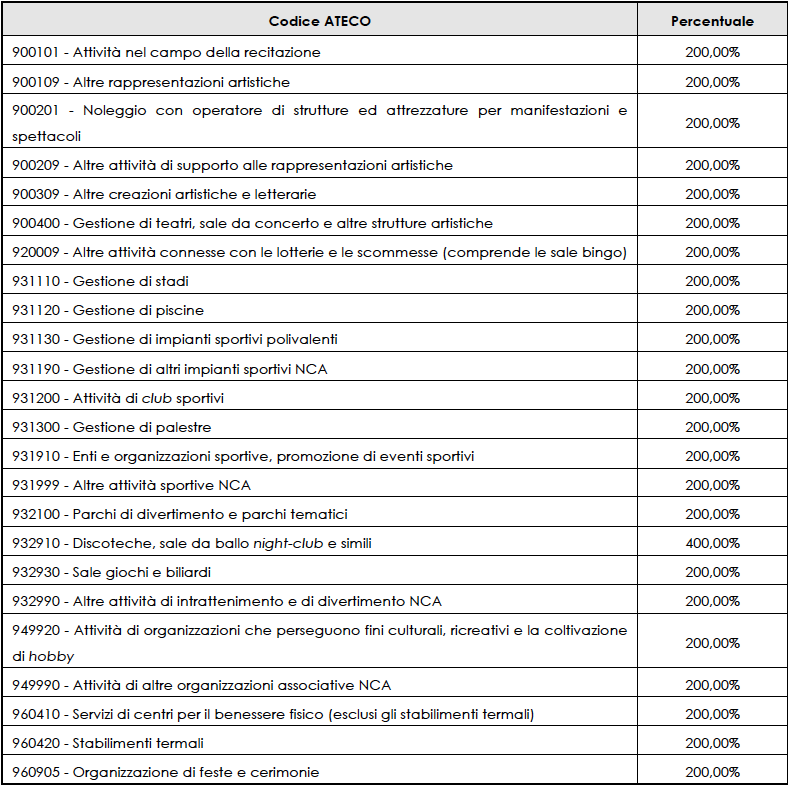

- individuati attraverso i codici ATECO indicati nell’Allegato 1 al DL 137/2020, tra cui alberghi, bar, pasticcerie, gelaterie, ristoranti, piscine, palestre, teatri, cinema (cfr. tabella);

- a prescindere dall’ammontare di ricavi/compensi 2019, quindi non c’è il tetto ad euro 5kk.

1.2 CALO DEL FATTURATO

Il contributo spetta a condizione che l’ammontare del fatturato e dei corrispettivi del mese di aprile 2020 sia inferiore ai due terzi dell’ammontare del fatturato e dei corrispettivi del mese di aprile 2019.

Il contributo spetta anche in assenza di tale requisito ai suddetti soggetti che hanno attivato la partita IVA dall’1.1.2019.

1.3 RICONOSCIMENTO DEL CONTRIBUTO

Il contributo del DL “Ristori”:

- per i soggetti che hanno già beneficiato del contributo di cui all’art. 25 del DL 34/2020, è corrisposto dall’Agenzia delle Entrate mediante accreditamento diretto sul conto corrente bancario o postale sul quale è stato erogato il precedente contributo;

- per i soggetti che non hanno presentato istanza per il precedente contributo, è riconosciuto previa presentazione di apposita istanza (con un successivo provvedimento dell’Agenzia delle Entrate saranno definiti i termini di presentazione).

1.4 DETERMINAZIONE DEL CONTRIBUTO

L’ammontare del contributo è determinato:

- per i soggetti che hanno già beneficiato del precedente contributo, come quota percentuale (dal 100% al 400%) del contributo già erogato ai sensi dell’art. 25 del DL 34/2020 la scorsa estate;

- per i soggetti che non hanno presentato istanza per il riconoscimento del precedente contributo, come quota percentuale (dal 100% al 400%) del valore calcolato sulla base dei dati presenti nell’istanza che sarà trasmessa e dei criteri stabiliti dall’art. 25 co. 4, 5 e 6 del DL 34/2020; qualora l’ammontare dei ricavi o compensi di tali soggetti sia superiore a 5 milioni di euro, il valore è calcolato applicando la percentuale del 10%.

Le predette quote percentuali (pari, nello specifico, al 100%, 150%, 200% o 400%) sono differenziate per settore economico (codice ATECO) e sono indicate nell’Allegato 1 al DL 137/2020, di seguito riportato.

L’ammontare del contributo a fondo perduto non può essere comunque superiore a 150.000,00 euro.

1.5 IRRILEVANZA FISCALE

Il contributo non concorre alla formazione della base imponibile ai fini delle imposte sui redditi

e del valore della produzione netta ai fini IRAP (per effetto del rimando all’art. 25 co. 7 del

DL 34/2020).

2. MODIFICHE AL CREDITO D’IMPOSTA SUI CANONI DI LOCAZIONE DI IMMOBILI AD USO NON ABITATIVO

Con l’art. 8 del DL 137/2020 viene prevista l’estensione temporale del credito d’imposta sui canoni di locazione di immobili ad uso non abitativo e di affitto d’azienda, di cui all’art. 28 del DL 34/2020:

- per le sole imprese operanti nei settori riportati nell’Allegato 1 al DL 137/2020, cioè le attività individuate mediante i codici ATECO su indicati, che hanno subito limitazioni ad opera del DPCM 24/10/2020;

- indipendentemente dal volume di ricavi e compensi registrato nel periodo d’imposta precedente (quindi, anche se hanno registrato ricavi superiori a 5 milioni di euro);

- con riferimento a ciascuno dei mesi di ottobre, novembre e dicembre 2020.

Restano operanti, per quanto compatibili, le norme dell’art. 28 del DL 34/2020, sicché, ad esempio, per l’accesso al credito d’imposta da parte dei soggetti sopra individuati, è comunque richiesta la condizione del calo del fatturato (eccetto che per i soggetti che abbiano iniziato l’attività dall’1/1/2019.

Inoltre, è ammessa la cessione del credito, alle note condizioni previste dall’art. 28 del DL 34/2020.

3. ABOLIZIONE SECONDA RATA IMU DEL 2020 PER GLI IMMOBILI IN CUI SI ESERCITANO ATTIVITÀ SOSPESE DA D.P.C.M.

Per effetto dell’art. 9 del DL 137/2020, non è dovuta la seconda rata dell’IMU per il 2020, in scadenza il 16/12/2020, per gli immobili e le relative pertinenze in cui si esercitano le attività che sono state recentemente sospese o limitate a causa dell’emergenza epidemiologica da COVID-19.

Nel comma 1 dell’art. 9 si precisa che l’abolizione riguarda i soli proprietari di immobili che siano al contempo anche gestori delle attività esercitate nei medesimi immobili.

Nello specifico, l’esenzione riguarda gli immobili nei quali si esercitano le attività elencate nell’Allegato 1 al DL 137/2020, che si vanno ad aggiungere a quelle previste dall’art. 78 del DL 104/2020 convertito.

4. INDENNITA’ IN FAVORE DI LAVORATORI AUTONOMI E DIPENDENTI.

Vengono rinnovate per ulteriori mensilità le indennità in favore delle categorie di lavoratori sotto indicate.

4.1 INDENNITÀ EROGATE DALL’INPS

Per effetto dell’art. 15 del DL 137/2020, è riconosciuta un’indennità onnicomprensiva, pari a 1.000,00 euro, in favore dei soggetti, in possesso di determinate condizioni, appartenenti alle seguenti categorie:

- lavoratori dipendenti stagionali del settore del turismo e degli stabilimenti termali, anche in regime di somministrazione;

- lavoratori stagionali appartenenti a settori diversi da quelli del turismo e degli stabilimenti termali;

- lavoratori intermittenti;

- lavoratori autonomi occasionali;

- incaricati alle vendite a domicilio;

- lavoratori iscritti al Fondo pensioni lavoratori dello spettacolo;

- lavoratori dipendenti a tempo determinato del settore del turismo e degli stabilimenti termali.

Le indennità onnicomprensive previste per ciascuna categoria di beneficiari:

- non sono cumulabili tra di loro, né con il reddito di emergenza;

- non sono imponibili ai fini IRPEF.

Ove risulti necessaria la presentazione, le domande per l’indennità dovranno essere inoltrate all’INPS entro il 30/11/2020.

4.2 INDENNITÀ EROGATA DALLA SOCIETÀ “SPORT E SALUTE SPA”

L’art. 17 del DL 137/2020 riconosce, per il mese di novembre 2020, un’indennità di 800,00 euro in favore dei collaboratori sportivi che, in conseguenza dell’emergenza epidemiologica da COVID-19, hanno cessato, ridotto o sospeso la loro attività.

Tale indennità è erogata dalla società “Sport e Salute spa”.

I soggetti già beneficiari delle analoghe indennità per i mesi precedenti (da marzo a giugno 2020), per i quali permangano i requisiti, non devono presentare ulteriori domande in quanto l’indennità per novembre è erogata automaticamente.

Per gli altri soggetti, invece, il termine di presentazione delle domande è stabilito al 30/11/2020.

5. NUOVI TRATTAMENTI DI INTEGRAZIONE SALARIALE COVID-19

L’art. 12 del DL 137/2020 riconosce ai datori di lavoro, che sospendono o riducono l’attività lavorativa per eventi riconducibili all’emergenza epidemiologica da COVID-19, la possibilità di presentare domanda di concessione dei trattamenti di CIGO, assegno ordinario e CIG in deroga ex

DL 18/2020 (c.d. “Cura Italia”), per una durata massima di 6 settimane, collocate nel periodo ricompreso tra il 16/11/2020 e il 31/01/2021.

Le nuove 6 settimane di trattamenti sono riconosciute ai datori di lavoro:

- ai quali sia stata già interamente autorizzata la seconda tranche di 9 settimane ex art. 1 co. 2 del DL 104/2020, decorso il periodo autorizzato;

- appartenenti ai settori interessati dalle misure di cui al DPCM 24/10/2020, di chiusura o limitazione delle attività economiche e produttive per fronteggiare l’emergenza epidemiologica da COVID-19.

6. DIVIETO DI LICENZIAMENTO

Il divieto di licenziamento per motivi economici, introdotto dall’art. 46 del DL 18/2020 e poi confermato dall’art. 14 del DL 104/2020, è stato prorogato dall’art. 12 co. 9 del DL 137/2020 al 31/01/2021. Fino a tale data:

- resta precluso l’avvio di procedure di licenziamento collettivo, e restano sospese quelle pendenti avviate dopo il 23/02/2020;

- sono vietati i licenziamenti per giustificato motivo oggettivo, con sospensione delle procedure già avviate ai sensi dell’art. 7 della L. 604/66.