Roma, 18 Novembre 2020

Il credito d’imposta sui canoni di locazione e affitto d’azienda, previsto dall’art. 28 del DL 34/2020 dello scorso mese di maggio, come noto ha subito modifiche e integrazioni – ben due negli ultimi 15 giorni – ad opera dei seguenti provvedimenti normativi:

- del DL “Agosto” (DL 104/2020), già convertito dalla L. 126/2020;

- dei decreti “Ristori” (DL 137/2020) e “Ristori-bis” (DL 149/2020) che, in sede di conversione, sono destinati a confluire in un unico provvedimento normativo.

La sovrapposizione, con i due DL Ristori avvenuta in appena due settimane, dei provvedimenti normativi ha alimentato non pochi dubbi e un po’ di confusione atteso che:

- il “DL Agosto”, già convertito in legge, ha modificato direttamente l’art. 28 del DL 34/2020, ma le modifiche introdotte (inserimento del mese di giugno, oltre al trimestre marzo/maggio; ampliamento dei benefici per le aziende del settore turistico/ricettivo, aumento della percentuale dal 30% al 50% per i fitti d’azienda del settore turistico/ricettivo) saranno efficaci solo a seguito di autorizzazione della UE, ancora non notificata all’Italia;

- i “DL Ristori” (Art. 8 del DL n.137 del 28/10/20) e “DL Ristori-bis” (Art. 4 del DL n. 149 del 09/11/2020) non hanno modificato l’art. 28 del DL 34/2020, ma hanno ad esso rinviato introducendo una norma nuova, che non è subordinata ad autorizzazione europea, ma opera nei limiti del “Quadro temporaneo degli aiuti di Stato”.

Un passo indietro è necessario, distinguendo le agevolazioni previste per il settore turistico/ricettivo dagli altri.

Per le sole strutture turistico/ricettive, il credito d’imposta sulle locazioni è stato esteso fino al 31/12/2020 dal DL 104/2020, convertito con legge n. 126 del 13/10/2020, entrata in vigore il 14 ottobre scorso ma ad oggi ancora in attesa dell’autorizzazione della UE.

Per queste aziende del settore turistico, l’art. 77 del DL 104/2020 convertito ha esteso il credito di imposta del 60% sui canoni di locazione fino al 31/12/2020. Da evidenziare che pur essendo entrata in vigore il 14 ottobre 2020 (giorno successivo alla pubblicazione in G.U.) questa estensione, consentirà (si ripete, solo a seguito dell’autorizzazione della UE) di beneficiare del credito d’imposta anche per i mesi precedenti a ottobre, ovvero anche per luglio, agosto e settembre, ciò in quanto l’efficacia temporale dell’art. 77 del DL 104/2020 convertito viene cristallizzata dalla norma su cui interviene, ovvero l’art. 28 del DL 34/2020 di maggio.

Lo stesso ragionamento dovrebbe (mancano prese di posizione ufficiali in tal senso) potersi fare in merito all’aumento della misura del credito d’imposta dal 30% al 50% del canone di affitto dell’azienda turistico/ricettiva. Infatti, sebbene la norma che ha elevato la misura del credito al 50% sia entrata in vigore il 14/10/2020, non avendo il legislatore previsto una specifica decorrenza, si può ipotizzare che l’efficacia di tale norma vada mutuata dalla norma su cui essa interviene, ovvero l’art. 28 del DL 34/2020, che ha avuto effetti già sul mese di marzo 2020.

Veniamo ora alle altre aziende interessate dalle agevolazioni dei DL delle ultime due settimane.

I decreti “Ristori” e “Ristori-bis” – che come detto in sede di conversione confluiranno in un unico testo di legge – hanno previsto la possibilità di accedere al credito d’imposta sui canoni di locazione di immobili a uso non abitativo per l’ultimo trimestre del 2020 (ottobre/dicembre), solo per determinate categorie di soggetti e a prescindere dal limite di euro 5 milioni di ricavi.

Ciò premesso, il “nuovo” credito d’imposta, previsto dall’art. 8 del DL 137/2020 e dall’art. 4 del DL 149/2020:

- da un lato, ha alcune caratteristiche peculiari che lo distinguono dal “vecchio” credito d’imposta previsto dall’art. 28 del DL 34/2020;

- per tutto il resto, mutua le stesse regole del credito di cui all’art. 28 del DL 34/2020 (ad esempio, possibilità di cessione, modalità di utilizzo, ecc.).

Requisiti soggettivi del nuovo credito d’imposta sulle locazioni e affitti d’azienda dei “DL Ristori”.

In primo luogo, mentre il credito d’imposta di cui all’art. 28 del DL 34/2020 aveva applicazione generalizzata, il credito d’imposta dei decreti “Ristori” riguarda solo alcune imprese, ovvero:

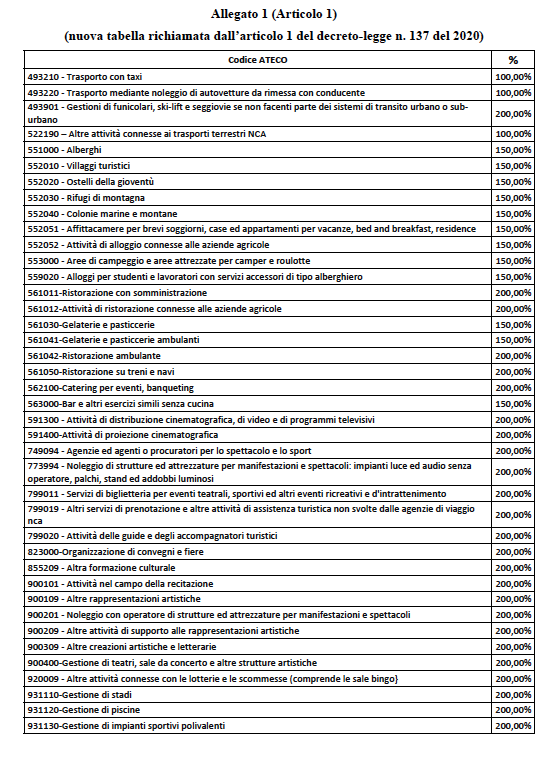

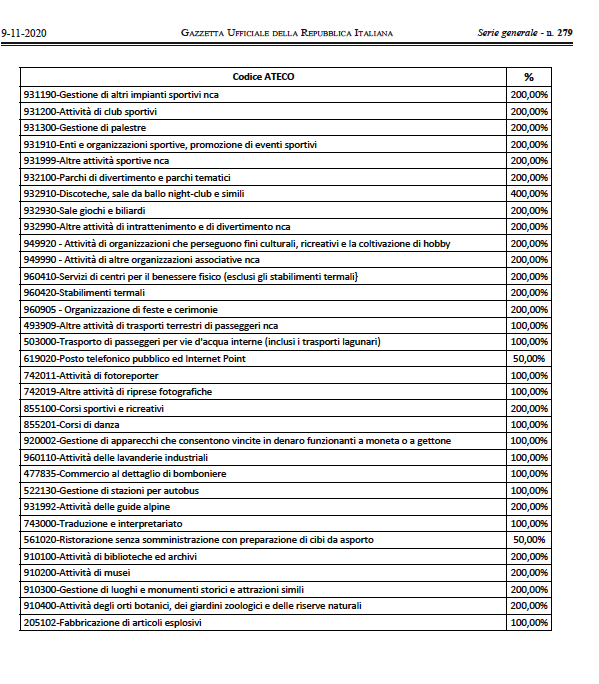

- le imprese operanti nei settori riportati nella tabella dell’Allegato n. 1 al DL 137/2020 “Ristori” (la tabella individua, mediante i codici ATECO, attività che hanno subito limitazioni a opera del DPCM 24 ottobre 2020);

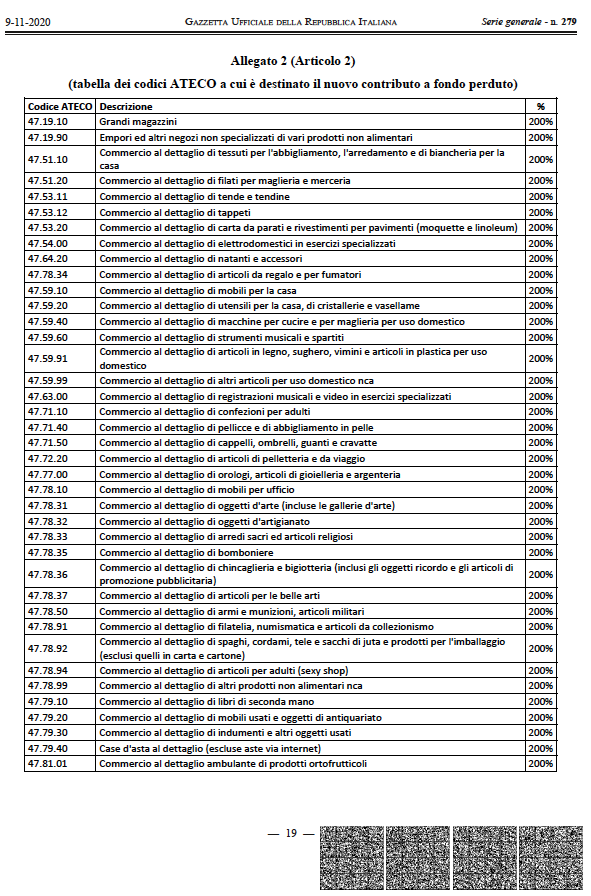

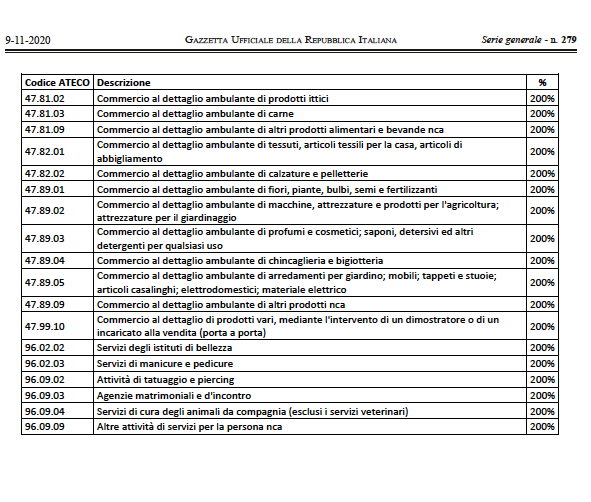

- le imprese operanti nei settori riportati nell’Allegato n. 2 al DL 149/2020 “Ristori-bis” (la tabella individua, mediante i codici ATECO, attività che hanno subito limitazioni a opera del DPCM 3 novembre 2020), nonché per le imprese che svolgono le attività di agenzia di viaggio o tour operator (codici ATECO 79.1, 79.11, 79.12), che abbiano la “sede operativa” nelle “zone rosse” individuate a norma dell’art. 3 del DPCM 3 novembre 2020.

In secondo luogo, il credito d’imposta spetta anche alle imprese con ricavi 2019 superiori ad euro 5kk, pur dovendosi verificare (questo allo stato attuale della norma) la condizione del calo del fatturato mese 2020 vs. mese 2019, sempre del 50%, a meno che non si tratti di soggetti esonerati, come coloro che hanno iniziato l’attività a partire dal 1° gennaio 2020.

Dal punto di vista temporale, il credito d’imposta previsto dai DL “Ristori” e “Ristori-bis” riguarda i mesi di ottobre, novembre e dicembre 2020.

Lo scenario, pertanto, non è particolarmente lineare, in particolare per i soggetti (settore turistico/ricettivo) che possono rientrare sia tra quelli che beneficiano dell’estensione del credito al 31 dicembre 2020 operata dal decreto “Agosto” (ancora in attesa di placet della UE), sia tra quelli che beneficiano del credito dei decreti “Ristori”.

In particolare, gli “alberghi e affittacamere” avrebbero modo di optare tra due diverse vie d’accesso al credito d’imposta:

- in quanto inclusi nell’Allegato 1 del DL 137/2020 (“Ristori”), queste attività possono usufruire del credito per i mesi di ottobre, novembre e dicembre 2020, ovunque siano localizzate le loro attività;

- contemporaneamente, in quanto strutture “turistico/ricettive”, rientrano anche tra coloro che, ai sensi dell’art. 77 del DL n. 104/2020, potrebbero godere dell’estensione del credito d’imposta al 31/12/2020, una volta ottenuta l’autorizzazione della UE.

Va da sé che grazie alla norma contenuta nell’art. 8 del DL Ristori n. 137/2020, queste imprese hanno modo di anticipare – rispetto al nulla osta della UE ancora in fieri – una misura già prevista dal DL 104/2020, già convertito in legge, per il trimestre ottobre/dicembre 2020.

Pertanto, in sintesi, gli “alberghi e affittacamere” hanno modo di accedere al credito di imposta sulle locazioni nei seguenti termini:

- possono godere del credito d’imposta sui canoni di locazione per i mesi di marzo, aprile, maggio;

- solo a seguito dell’autorizzazione UE (attesa per le prossime settimane) all’art. 77 del DL 104/2020, potranno godere del credito per i mesi di giugno, luglio, agosto e settembre;

- in applicazione dell’art. 8 del DL Ristori n. 137/2020, possono godere del credito per i mesi di ottobre, novembre e dicembre 2020, senza necessità dell’autorizzazione della UE.

Lo stesso meccanismo dovrebbe riguardare anche la misura del credito d’imposta per l’affitto d’azienda che, si ricorda, per le strutture turistico/ricettive è stata elevata al 50% dal DL “Agosto”. Pertanto, gli alberghi potrebbero, nell’attesa dell’autorizzazione della UE, applicare il credito d’imposta sui fitti d’azienda – per i mesi di ottobre, novembre e dicembre 2020 – nella misura del 30% in applicazione dell’art. 8 del DL “Ristori” n. 137/2020, per poi, una volta giunta l’autorizzazione della UE, usufruire anche della differenza dell’ulteriore 20%.