Roma, 23/03/2021

L’art. 1 del DL Sostegni prevede il nuovo cfp per sostenere le imprese colpite dall’emergenza economica, che sarà riconosciuto ed erogato – come fatto anche nella scorsa estate – previa presentazione di istanza telematica all’A.d.E..

La novità, questa volta, è che il cfp potrà essere richiesto, a scelta del contribuente, nella forma di contributo diretto accreditato sul c/c bancario o di credito d’imposta, da utilizzare in compensazione nel modello F24.

In termini soggettivi, è stato incrementato il parametro del limite dei ricavi totali conseguiti nel 2019, che non deve aver superato euro 10kk per poter beneficiare del cfp. Si evidenzia che il limite dei 10 milioni di euro è quello dei ricavi ex art. 85 del TUIR (come da bilancio depositato) e non il fatturato/volume affari ai fini IVA.

Come sempre, le categorie di imprese che non possono, in ogni caso, beneficiare del cfp sono: a) i soggetti la cui attività risulti cessata alla data di entrata in vigore del Decreto Legge; b) i soggetti che hanno attivato la partita IVA dopo l’entrata in vigore del DL; c) gli enti pubblici; d) gli “intermediari finanziari e società di partecipazione” di cui all’art. 162-bis del TUIR.

In termini oggettivi, prima ancora di parlare di entità del cfp spettante, il parametro da verificare preliminarmente è l’entità della flessione del fatturato subita nell’esercizio 2020 rispetto al 2019, atteso che il cfp spetta a condizione che l’ammontare medio mensile del fatturato e dei corrispettividell’anno 2020 sia inferiore almeno del 30% rispetto all’ammontare medio mensile del fatturato e dei corrispettivi dell’anno 2019 (NB: tale requisito non è richiesto per i soggetti che hanno aperto la partita IVA successivamente al 01/01/2019).

Il cfp del DL Sostegni, come accennato, ha quindi carattere generale, non essendo previsti specifici codici ATECO per i beneficiari, come era avvenuto in occasione dei DL “Ristori”.

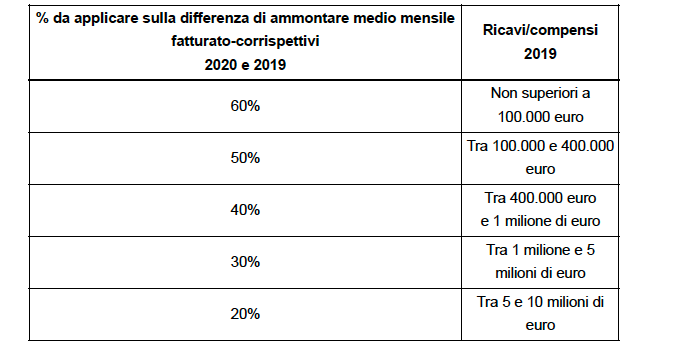

Rispetto ai “rumors” delle scorse settimane, la versione finale del DL Sostegni ha previsto un diverso meccanismo di calcolo, prevedendo percentuali di intervento, dal 60% al 20% a seconda dei ricavi conseguiti nel 2019, come rappresentato nella tabella che segue:

A titolo esemplificativo: una società che abbia subito una flessione del fatturato dai 5 mil. del 2019 ai 3 mil. nel 2020 (rispettando il parametro della flessione del 30%), si vedrà riconoscere un cfp di euro 50.000, pari al 30% della flessione media mensile, pari ad euro 166.666 (5kk – 3kk = 2kk/12). In altri termini, quest’azienda a fronte di una perdita di fatturato di euro 2 milioni si vedrà bonificare euro 50k, corrispondente ad un “sostegno” del 2,5% della perdita patita !

In ogni caso, l’importo del cfp non può essere superiore ad euro 150.000 ed è riconosciuto, comunque, per un importo non inferiore ad euro 1.000 per le persone fisiche e ad euro 2.000 per le società.

La principale novità, rispetto al cfp previsto dall’art. 25 del DL 34/2020 e dai DL Ristori, riguarda la modalità di erogazione del contributo stesso.

In sede di compilazione dell’istanza, il contribuente – con scelta non revocabile – potrà optare per l’ottenimento del cfp con erogazione diretta sul c/c oppure nella forma di credito d’imposta, da utilizzare esclusivamente in compensazione ai sensi dell’art. 17 del DLgs. 241/97, presentando il modello F24 tramite i servizi telematici dell’A.d.E. come di consueto, senza tuttavia i limiti alle compensazioni pro tempore vigenti.

Altra conferma, il contributo non concorre alla formazione della base imponibile delle imposte sui redditi, ergo è “esentasse”.

Le istanze per accedere al cfp potranno essere trasmesse all’A.d.E. a partire dal 30/03/2021 ed entro e non oltre il 28/05/2021, esclusivamente in via telematica tramite la piattaforma web dedicata.

Stando a quanto anticipato dal Presidente Draghi nella conferenza stampa di presentazione del DL “Sostegni”, i primi bonifici dovrebbero iniziare ad arrivare sui c/c delle aziende già dall’8 aprile, per chi presenterà la domanda nel primo giorno disponibile ovvero il 30 marzo 2021. Come detto, le aziende avranno tempo fino al 28 maggio 2021 per presentare l’istanza di cfp.

Si applicheranno, in quanto compatibili, le disposizioni di cui all’art. 25 commi 9-13 del DL 34/2020 per quanto attiene il regime sanzionatorio e le attività di controllo.