Roma, 06 Agosto 2021

L’A.d.E., con risoluzione n. 53 pubblicata ieri – 5 agosto ! – chiarisce le modalità di versamento delle somme emergenti dalle dichiarazioni annuali i cui termini sono stati prorogati per effetto dell’art. 9-ter del DL 25 maggio 2021 n. 73 (c.d. decreto “Sostegni-bis”), introdotto in sede di conversione dalla L. 23 luglio 2021 n. 106 (pubblicata sulla G.U. del 24 luglio).

In virtù di questa disposizione, sono infatti prorogati al 15 settembre 2021, senza alcuna maggiorazione, i termini per effettuare i versamenti risultanti dalle dichiarazioni dei redditi, IRAP e IVA, che scadono tra il 30 giugno ed il 31 agosto 2021.

La proroga dei versamenti si “trascina” anche i versamenti che seguono gli stessi termini delle imposte dirette (ad esempio, i contributi INPS artigiani, commercianti e professionisti, l’IVA per adeguamento agli ISA, il diritto CCIAA, etc.).

L’A.d.E. conferma che la proroga riguarda i soggetti che, contestualmente:

- esercitino, in forma di impresa o di lavoro autonomo, tali attività prescindendo dal fatto che gli stessi applichino o meno gli ISA;

- dichiarino ricavi o compensi di ammontare non superiore al limite stabilito, per ciascun ISA, dal relativo decreto di approvazione del M.E.F. (pari ad euro 5.164.569).

- Inoltre, ricorrendo tali condizioni, la proroga si applica anche ai contribuenti che, per il periodo di imposta in corso al 31 dicembre 2020: a) applichino il regime forfetario di cui all’art. 1 commi 54-89 della L. 190/2014; b) applichino il regime di vantaggio di cui all’art. 27 comma 1 del DL 98/2011 (c.d. “contribuenti minimi”); c) partecipino a società, associazioni e imprese che presentano i suddetti requisiti e devono dichiarare redditi “per trasparenza”, ai sensi degli artt. 5, 115 e 116 del TUIR; d) determinino il reddito con altre tipologie di criteri forfetari; e) ricadano nelle altre cause di esclusione dagli ISA.

Considerato che la proroga si applica “in deroga a quanto disposto dall’articolo 17, comma 2, del regolamento di cui al DPR del 07/12/2001, n. 435”, l’A.d.E. precisa che non è possibile differire il versamento in scadenza il 15 settembre 2021 di ulteriori 30 giorni con la maggiorazione dello 0,40% a titolo di interesse corrispettivo. Resta, invece, ferma la possibilità di beneficiare del versamento rateale.

L’A.d.E. precisa che i soggetti che hanno già iniziato il pagamento in forma rateale, nel rispetto di termini vigenti prima della proroga ex DL Sostegni bis convertito, possono proseguire i versamenti secondo le scadenze previste dal piano di rateazione originario. In questo caso, si conferma che il termine di versamento delle rate in scadenza nel periodo 30 giugno-31 agosto 2021 può considerarsi posticipato al 15 settembre 2021, senza applicazione di interessi.

L’A.d.E. segnala che sulle rate aventi scadenza successiva al 15/09/2021, saranno dovuti gli interessi al saggio del 4% su base annua, a decorrere dal 16 settembre 2021.

Nella risoluzione n. 53 di ieri, si precisa altresì che gli interessi di rateazione eventualmente già versati, non più dovuti per effetto della proroga, potranno essere scomputati dagli interessi dovuti sulle rate successive.

Qualora, invece, entro il termine del 15 settembre 2021, si effettuino più versamenti con scadenze e importi a libera scelta (senza, quindi, avvalersi di alcun piano di rateazione), è possibile versare la differenza dovuta a saldo: a) in un’unica soluzione, entro il 15 settembre 2021, senza interessi; b) in un massimo di quattro rate, di cui la prima da effettuare entro il 15 settembre 2021 (e la seconda già il 16/09/2021), con applicazione degli interessi a partire dalla rata successiva alla prima, quindi a partire dal 16/09/2021.

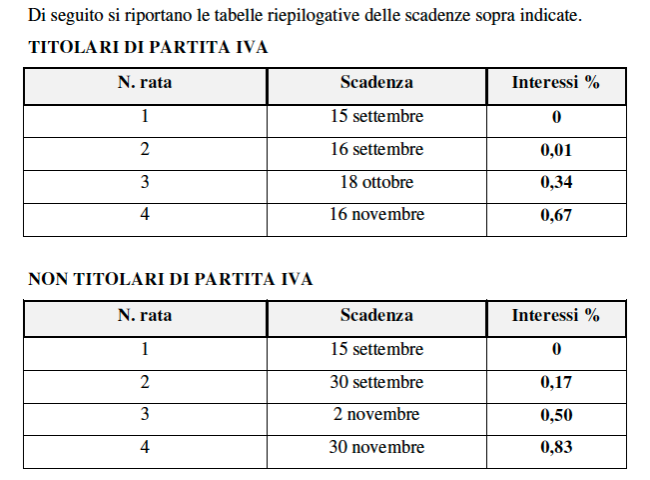

Dato il sovrapporsi, negli ultimi mesi, di proroghe e proroghe di proroghe, l’A.d.E. riepiloga nella sua risoluzione le scadenze per i pagamenti rateali.

Le somme dovute a titolo di saldo e di primo acconto delle imposte sui redditi, compreso il versamento annuale dell’IVA, e dell’IRAP possono essere versate anche in rate mensili di pari importo, di cui la prima scadenza viene fissata il 15 settembre 2021.

La rateazione deve concludersi in ogni caso entro il mese di novembre e sulle rate successive alla prima sono dovuti gli interessi del 4% annuo a decorrere dal 16 settembre.

La risoluzione n. 53/2021 riporta le seguenti tabelle riepilogative delle scadenze e degli interessi applicabili in caso di versamenti rateali effettuati da parte di soggetti titolari di partita IVA oppure da parte di soggetti non titolari di partita IVA.